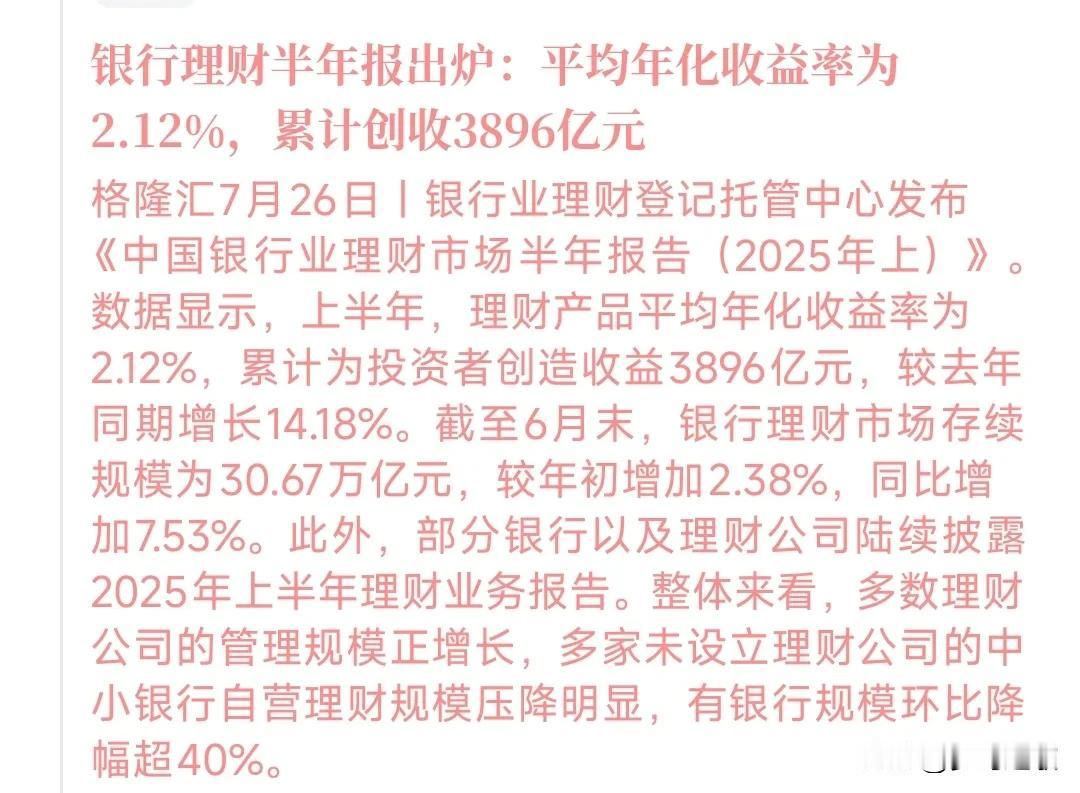

1932年,革命烈士高捷成从百川钱庄带走了两万银圆,随着红军离家后再也没有回去过

1932年,革命烈士高捷成从百川钱庄带走了两万银圆,随着红军离家后再也没有回去过,他走后,钱庄的人很快找上家门,逼家人代还债务。高捷成的故事,从福建漳州开始,那时,他并非一位普通的银行职员,而是一个家族中备受瞩目的青年,他的家庭出身并不显赫,但在厦门大学的求学经历,让他接触到更广阔的世界。在大学期间,高捷成不仅学到了经济学知识,还被家族的百川银庄吸引,开始在这座小小的金融机构中,逐步建立起自己的金融管理能力。作为家族企业的一员,他在理财上表现得非常出色,也逐渐培养了深厚的金融感知力。然而,在他看似平静的大学生涯背后,高捷成心中却始终有一个更大的理想,那就是为国家的未来而奋斗。当他看到闽南赤卫军在缺乏资金的情况下艰难支撑时,他毫不犹豫地将百川银庄的资金挪用,支持起这支为民族解放而战的队伍,虽然这些资金并非完全合法,但在那个动荡的年代,高捷成无所畏惧,他把个人的利益抛到脑后,把国家和民族的命运置于心头。为了支持这一事业,高捷成不惜冒着被发现的风险,将大量资金汇集到革命队伍中,资金短缺时,他甚至将自己名下的房产变卖,争取到更多的粮草和武器。尽管最终账目漏洞暴露,家族遭遇了极大的困境,但他毅然决然地踏上了投身革命的道路,高捷成离开家乡那一刻,既是为了解决革命资金的需求,也是为了实现自己心中对于国家未来的梦想。随着战争的深入,金融问题愈加凸显,在中央苏区的财政体系尚未完善的背景下,高捷成凭借着他在金融方面的独特见解,逐渐获得了红军高层的关注。在瑞金,他被委任为会计科长,并开始着手整顿红军的财务工作,通过引入复式记账法,创建了统一账簿格式,他的这些改革措施,使得红军的经济管理开始变得更加规范。高捷成不仅仅是一个单纯的会计专家,他更像是一个经济战略家,为红军的财政稳定奠定了基础。他的工作不局限在会计上,更是在革命的资金筹集上做出了巨大的贡献,为了支持长征和抗日根据地的建设,高捷成积极筹措资金,他不惜动用自己的家族资源,借助百川银庄的资金,帮助红军筹集到大量物资和资金。这些行动不仅解决了当时红军急需的物资短缺,也为未来的胜利创造了条件。金融这块领域,在红军的军事斗争中,逐渐展现出其不可或缺的重要性。1939年,在抗日战争的关键时刻,高捷成在冀南创建了冀南银行,他利用自己在金融领域的经验,确保了银行的资金流通与冀南币的稳定发行。冀南银行的成立,标志着红色经济的一大步,它为抗日根据地提供了强大的金融支撑,也帮助了红军在敌后地区获得了更大的民心支持。高捷成在冀南银行工作期间,始终把党和人民的事业放在首位,虽然他早早意识到抗日战争的严峻形势,但他依然奋力支撑红色经济体系,确保抗日根据地的金融稳定。然而,1943年5月的突袭改变了一切,当时,高捷成正在河北省内邱县白鹿角村与敌人展开激烈战斗,由于叛徒的告密,敌军将村庄包围,形势异常危急。面对敌人的逼近,高捷成并未急于撤离,而是毅然决然地让随行人员带着重要文件先行撤退,自己则留下来组织掩护。他深知,这些文件承载着红色革命的重要信息,任何一个失误都可能给革命带来致命打击,在敌人的密集火力下,他身负重伤,腹部中弹。尽管如此,高捷成依然坚持命令,要求随行人员保住文件,甚至在生命垂危之际,依然不忘党的事业,这一份沉甸甸的责任感,最终让他献出了年轻的生命。他的牺牲对于革命来说是一次巨大的损失,但他的家族却以坚定的信念,守护着他未竟的事业,高捷成的妻子蔡宝,默默承担起了偿还丈夫债务的责任。尽管高捷成离开家乡已有多年,但蔡宝始终未曾忘记丈夫的承诺,在经历了长年的艰辛后,蔡宝和高家终于将高捷成的债务全部清偿,履行了那个历史性的承诺。高家家族的坚守,成为了高捷成革命精神的延续。高捷成的精神在他所在的年代激励人心,他的事迹也在后世的红色文化中得到了传承,晋冀鲁豫烈士陵园便是承载这份精神的地方之一。每年,都有成千上万的人来到这里,缅怀那些为国家解放事业而英勇牺牲的烈士们,而高捷成的事迹,通过“初心剧社”的舞台剧得到了广泛的传播。这个剧社成立于2020年,由陵园的员工组成,虽然大多数成员年龄尚轻,但他们在创作和演绎过程中,始终没有忘记那些革命先烈为民族解放付出的巨大牺牲。通过《金融战士高捷成》的戏剧,许多人第一次深入了解了高捷成的生平,他是一名革命烈士,也是一位金融战士,他的智慧和勇气为新中国的金融事业奠定了基础。与此同时,随着这些事迹在当代得到传播,许多青年学子深受启发,纷纷投身到国家建设和报国的事业中,像高捷成一样,为国家的未来而奋斗。